السلام

عليكم و رحمة الله تعالى و بركاته اخواني اخواتي الكرام متتبعي مدونة لمتخصص

و

مدونة قناة المتخصص

اهلا و سهلا

بكم زوار و متتبعي مدونة المتخصص في هذا الشرح الجديد الذي يخص

مخطط الحسابات والقوائم المالية للبنوك الجزائرية

اخي الكريم لا

تنسى ان تضع تعليقك اسفل الموضوع اذا اعجبك هذا الموضوع ....

سنبدأ بالشرح و

ما عليك الا قليل من التركيز فقط ، فالامر ليس بالصعب بل يتطلب قليل من الفهم و التركيز.....

لهذا تابع معنا

شرح كيف ندرج هذه القائمة الذكية خطوة بخطوة على مدونة المتخصص .......

سنبدأ بالشرح و

ما عليك الا قليل من التركيز فقط ، فالامر ليس بالصعب بل يتطلب قليل من الفهم و

التركيز.....

مخطط الحسابات والقوائم

المالية للبنوك الجزائرية

إذا كان المخطط

المحاسبي البنكي يمثل الركيزة الأساسية لجمع المعلومات المحاسبية ومعالجتها

وتقديمها في شكل مفيد، فيمثل مخطط الحسابات المورد الأساسي لنظام المعلومات

المحاسبية لأنه يجسد العمليات التي تقوم بها البنك في شكل محاسبي مفهوم، بحيث يعبر

عن كل عملية يقوم بها البنك في شكل حسابات محاسبية. أما هذه الحسابات المحاسبية،

فهي تمثل "المادة

الأولية" لإعداد القوائم المالية التي تعتبر الهدف الأساسي لكيان المخطط

المحاسبي البنكي. لهذه الأسباب، فسوف نقتصر على دراسة المكون الرئيسي للمخطط

المحاسبي البنكي ألا وهو مخطط الحسابات، والمنتوج المحاسبي الرئيسي للمخطط

المحاسبي البنكي ألا وهو القوائم المالية.

اولا: خصائص مخطط الحسابات :

1/

ترقيم (ترميز) مخطط الحسابات :

يتكون رقم كل حساب من أعداد ذات دلالة، بحيث

أن كل عدد يشير إلى صفة يتميز بها الحساب، فمثلا العدد الأول ابتداء من اليسار يدل

على المجموعة المحاسبية التي ينتمي إليها الحساب. بفضل هذه الصفة، يصبح رقم الحساب

مرجع نظري ومعلوماتي يسهل الكثير من الإستعمالات، خاصة تلك المتعلقة بالفحص

والرقابة على الحسابات.

2/ مضمون مخطط الحسابات: يتكون مخطط الحسابات من 9 مجموعات وهي:

- المجموعة (1)

: عمليات الخزينة والعمليات ما بين البنوك.

- المجموعة (2)

:عمليات مع الزبائن.

- المجموعة (3)

: حسابات محفظة السندات وحسابات التسوية.

- المجموعة (4)

: القيم الثابتة.

- المجموعة (5)

: الأموال الخاصة وما شاكلها.

- المجموعة (6)

: التكاليف.

- المجموعة (7)

: النواتج (الإيرادات).

- المجموعة (8)

: النتائج.

- المجموعة (9) : حسابات خارج الميزانية.

جدول يبين حسابات المخطط المحاسبي البنكي

حسابات خارج الميزانية

|

حسابات الميزانية (الإستغلال)

|

حسابات التسيير

|

حسابات النتائج

|

- المجموعة (9)

|

- المجموعة (1)

- المجموعة (2)

- المجموعة (3)

- المجموعة (4)

- المجموعة (5)

|

- المجموعة (6)

- المجموعة (7)

|

- المجموعة (8)

|

-

المجموعة (1) : تسجل في هذه المجموعة العمليات التي تتم نقداً والعمليات التي تتم مع

البنوك الأخرى.

-

المجموعة (2) : تسجل في هذه المجموعة العمليات التي تتم مع الزبائن،

سواء كانت هذه العمليات متمثلة في قروض، ودائع، أو حسابات عادية.

-

المجموعة (3) : هي المجموعة الأكثر تنوعاً والأكثر تعقيداً. تسجل في

هذه المجموعة العمليات على السندات، العمليات ما بين الفروع، العمليات مع الدائنون

والمدينون المختلفون، العمليات على التوظيفات المختلفة، والحسابات الإنتقالية

وحسابات التسوية.

-

المجموعة (4) : تسجل في هذه المجموعة الأملاك والقيم الدائمة التي يتحصل عليها البنك

بقصد استغلالها للقيام بنشاطاته، وليس بغرض إعادة بيعها. من بين هذه القيم نجد

الأصول الثابتة، سندات المساهمة، القروض الإيجارية.

-

المجموعة (5) : تسجل في هذه المجموعة وسائل التمويل الدائمة والطويلة

الأجل كرؤوس الأموال الخاصة والديون تحت شرط. كما تسجل في هذه المجموعة مؤونات

الأخطار والأعباء، أموال للأخطار العامة البنكية، والمؤونات النظامية.

-

المجموعة (6) : تسجل في هذه المجموعة كل أنواع الأعباء التي يتحملها البنك.

-

المجموعة (7) : تسجل في هذه المجموعة كل أنواع الإيرادات التي يتحصل

عليها البنك.

-

المجموعة (8) : تسجل في هذه

المجموعة الأرباح والخسائر التي تحصل عليها البنك في نهاية الدورة المالية.

-

المجموعة (9): تسجل في هذه

المجموعة التعهدات التي يمنحها البنك والتعهدات التي يستلمها البنك (التعهدات التي

تعطى للبنك).

و لمعرفة مضمون

مخطط الحسابات بصفة أدق، فانظر الملحق رقم (1).

ثانيا: القوائم المالية: (Les états publiables) :

تتضمن محاسبة

البنوك نظامين وهما:

1) النظام الداخلي: ويتضمن مخطط الحسابات الداخلي، الملفات المعلوماتية المتعلقة بمخطط

الحسابات الداخلي، إجراءات التسجيل ... إلخ. تتمتع البنوك بحرية تامة في كيفية

تنظيم نظامها الداخلي.

2) النظام الخارجي: يتكون من:

- الحسابات السنوية القانونية: وتتمثل في الميزانية البنكية، خارج الميزانية، جدول

حسابات النتائج والملاحق.

- المسندات (القوائم) الدورية: هي وثائق محضرة لصالح سلطات الوصاية. تتمثل هذه الوثائق في الحالات

الدورية (Les états périodiques)، قوائم الحيطة

(Les états prudentiels) والإحصائيات.

1.

الميزانية:

تعبر الميزانية عن الحالة المالية للبنك في زمن t، تخبر الميزانية عن ما للبنك (الأصول) وما عليه

(الخصوم)، فهي تعطي نظرة عن ذمة البنك.

مثال عن مكونات ميزانية بنكية

أصول

|

خصوم

|

صندوق، بنك مركزي، حساب جاري بريدي

|

ديون اتجاه المنشآت المالية

|

سندات حكومية

|

حسابات الزبائن الدائنة

|

حقوق على الزبائن الماليين

|

ديون مؤلفة بسندات

|

حقوق على الزبائن

|

خصوم أخرى

|

أوراق وسندات ذات دخل ثابت

|

حسابات التسوية

|

حصص في المؤسسات الحليفة

|

مؤونات نظامية

|

قيم ثابتة

|

رأس مال إجتماعي

|

حسابات التسوية

|

إحتياطات

|

ترحيل من جديد

|

نتيجة الدورة

|

المجموع

|

المجموع

|

2.جدول حسابات النتائج :

تسجل في جدول

حسابات النتائج كل العمليات التي تزيد من ثروة البنك (الإيرادات) والعمليات التي

تنقص من ثروتها (التكاليف). يمثل الفرق بين الإيرادات والتكاليف نتيجة الدورة

المالية، وبالتالي يفسر جدول حسابات النتائج الأنشطة التي قام بها البنك قصد فهم

مكونات نتيجة الدورة المالية. يجمع جدول حسابات النتائج بين الإيرادات والتكاليف

حسب طبيعتها أي:

-

متعلقة بالإستغلال.

-

مالية.

-

إستثنائية.

مثال عن

مكونات جدول حسابات النتائج لبنك

إيرادات

|

أ- إيرادات

الإستغلال البنكي:

1- فوائد وإيرادات مشابهة لها:

- فوائد على العمليات مع المنشآت المالية.

- فوائد على العمليات مع الزبائن.

- فوائد على الأوراق والسندات ذات الدخل الثابت.

- فوائد أخرى.

2- إيرادات على عمليات القرض الإيجاري والعمليات

المشابهة.

3- إيرادات على عمليات الإيجار البسيط.

4- إيرادات على السندات ذات الدخل المتغير.

5- عمولات.

6- إيرادات الإستغلال البنكي أخرى.

ب- إيرادات

أخرى:

7- إيرادات متنوعة.

8- إسترجاع المؤونات والحقوق.

9- إيرادات استثنائية.

10- خسارة الدورة.

|

أعباء

|

أ- أعباء

الاستغلال البنكي:

1- فوائد وأعباء مشابهة:

- فوائد على العمليات مع المنشآت المالية.

- فوائد على العمليات مع الزبائن.

- فوائد على الأوراق والسندات ذات الدخل الثابت.

- فوائد وأعباء أخرى.

2- أعباء على عمليات القرض الإيجاري والعمليات

المشابهة.

3- أعباء على عمليات الإيجار البسيط.

4- أعباء الإستغلال البنكي أخرى

ب) أعباء

أخرى:

6- أعباء الإستغلال العام:

- خدمات

- تكاليف

- تكاليف العاملين

- ضرائب ورسوم

- أعباء متنوعة

7- مخصصات المؤونات والخسائر على الحقوق الغير مسترجعة

8- مخصصات الإهلاكات والمؤونات على القيم المعنوية

الثابتة

9- أعباء استثنائية

10- ضرائب على الأرباح

11- نتيجة الدورة

|

و فيما يلي شكل يبين كيفية استخراج

النتيجة المالية للبنك :

النتيجة المالية للبنك

3. خارج الميزانية :

نظراً

لأهمية الإلتزامات (التعهدات) البنكية، تحصى هذه التعهدات في وثيقة (قائمة) تدعى

خارج الميزانية، وذلك خلافاً للمؤسسات التجارية والصناعية التي تشير إلى تعهداتها

في ملاحق قوائمها المالية.

تمثل التعهدات

تلك العمليات التي لا تؤدي إلى تدفق نقدي (دفع أو تحصيل) مباشر. تصنف الالتزامات

أولا حسب إذا ما أنها ممنوحة أو مستلمة، ثم حسب طبيعتها أي :

- إلتزام بالتمويل (العملة الوطنية أو بعملات أجنبية).

- اإتزام بالضمان.

- إلتزام على السندات.

نظراً للعدد

الكبير من التعهدات التي تمنحها البنوك أو تتلقاها، ونظراً لكثرة العمليات على

العملة الصعبة وعلى الوسائل المالية، فحسابات خارج الميزانية تمثل ركيزة لتحديد

معظم النسب القانونية.

جدول

كمثال لخارج الميزانية البنكية

الالتزامات

|

المبالغ

|

أ-

الإلتزامات الممنوحة:

- إلتزامات التمويل لصالح المنشآت المالية.

- إلتزامات التمويل لصالح الزبائن.

- إلتزامات الضمان لصالح المنشآت المالية.

- إلتزامات الضمان لصالح الزبائن

- إلتزامات ممنوحة أخرى

ب-

الإلتزامات المستلمة:

- إلتزامات التمويل مستلمة من المنشآت المالية

- إلتزامات الضمان مستلمة من المنشآت المالية

- إلتزامات مستلمة أخرى

|

|

3,الملاحق

:

تتواجد الملاحق مع القوائم الملخصة (Etats de synthèse). يمثل الملحق قائمة تتضمن

التفسيرات الضرورية لفهم مدلولية القوائم الملخصة بتقديم بعض المعلومات الموجودة

في هذه القوائم بشكل مفصل، فغاية الملحق هي تسهيل تقييم المركز المالي للبنك

وأداءه. فيسمح الملحق بالإجابة على بعض التساؤلات التي يطرحها المحلل المالي

ككيفية إختيار قرار الإستثمار والتمويل، تقدير المخاطر على الإلتزامات الممنوحة

والإلتزامات المستلمة، تطور رأس المال، عدد العمال، النتيجة، قدرة الوفاء بالديون

... الخ.

و يعبر الملحق

على نوعين من المعلومات و هي :

أ- معلومات

كمية: وهي موجهة لتكميل وتدقيق بعض عناصر الميزانية وجدول

حسابات النتائج وخارج الميزانية.

ب- معلومات

كيفية: وهي موجهة لتوضيح المعلومات الكمية وتسهيل فهمها.

و للمزيد من المعلومات حول القوائم المالية، فانظر

الملحق رقم (2).

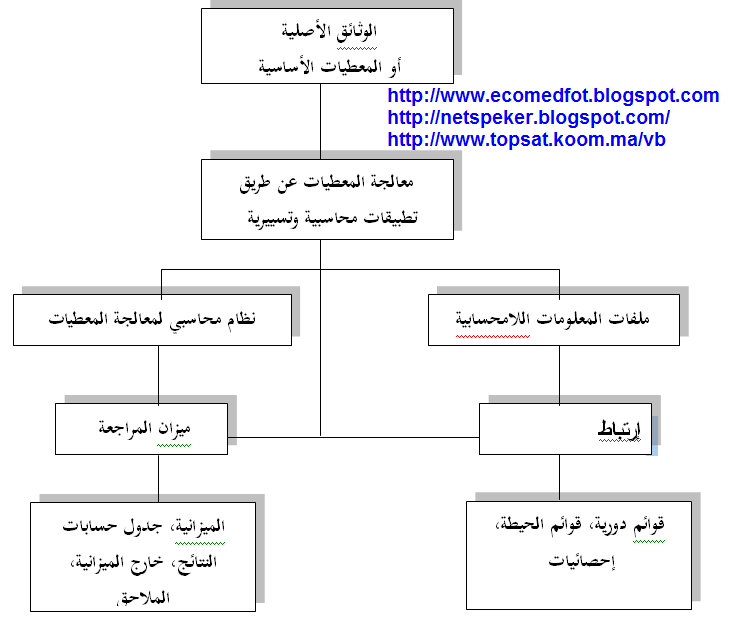

و فيما يلي شكل يبين مراحل إعداد القوائم المالية :

مراحل إعداد القوائم المالية

ثالثا: مقارنة بين المخطط المحاسبي للبنوك و

المخطط المحاسبي للمؤسسات التجارية والصناعية :

يتميز المخطط المحاسبي للبنوك عن المخطط المحاسبي

للمؤسسات التجارية والصناعية بما يلي :

1) عرض معاكس: ترتيب المجموعات في مخطط الحسابات للبنوك يكون معاكساً

لترتيب المجموعات في مخطط الحسابات للمؤسسات الصناعية والتجارية لأن تقاس أهمية

مؤسسة تجارية أو صناعية حسب حجم رأسمالها (المجموعة الأولى في المخطط المحاسبي

الوطني) وحجم مبالغ استثمارها (المجموعة الثانية في المخطط المحاسبي الوطني)،

فحسابات رأس المال وحسابات الإستثمار يظهران في أعلى ميزانية المؤسسات التجارية

والصناعية لأنها تمثل أضخم مبالغ الميزانية، أما في البنك، فتقاس الأهمية حسب حجم

مبالغ العمليات مع الزبائن (المجموعة الثانية في المخطط المحاسبي البنكي) وحجم

مبالغ العمليات مع البنوك الأخرى (المجموعة الأولى في المخطط المحاسبي البنكي)

وحجم الخزينة (المجموعة الأولى في المخطط المحاسبي البنكي). لذلك، فنجد حسابات

المجموعة الأولى (عمليات ما بين البنوك وعمليات الخزينة) وحسابات المجموعة الثانية

(عمليات مع الزبائن) في أعلى الميزانية لأنها

أضخم مبالغ الميزانية، أما حسابات المجموعة الخامسة (رؤوس أموال) وحسابات

المجموعة الرابعة (قيم ثابتة)، فنجدها في أسفل الميزانية لأنها أصغر مبالغ الميزانية.

2) أهمية الحسابات الانتقالية: توجد حسابات الإرتباط في المجموعة الثالثة للمخطط المحاسبي البنكي. عدد هذه

الحسابات كبير جداً لأن كل عملية بنكية هي عملية محاسبة، فحسابات متابعة العمليات

تكون عديدة، خاصة فيما يخص العمليات ما بين البنوك.

3)

خارج الميزانية: هي قائمة

مالية تعدها البنوك إجبارياً، على خلاف المؤسسات التجارية والصناعية التي هي ليست

ملزمة بإحصاء تعهداتها في قائمة مالية مخصصة لذلك.

جدول ميزانية المؤسسة التجارية أو الصناعية

جدول لتمثيل ميزانية البنك

رابعا: قيود مخطط الحسابات في إعداد القوائم

المالية :

يجب إر تباط

أرصدة حسابات مخطط الحسابات ببنود الميزانية وجدول حسابات النتائج، وبالمعلومات

الموجودة في الملاحق، وذلك عن طريق :

-

الطريقة المباشرة.

-

تجميع أو تركيز الحسابات.

-

تقسيم الحسابات، وذلك في بعض الحالات الإستثنائية أين الإرتباط عن طريق

تجميع أو تركيز الحسابات لا يسمح بإعطاء معلومة مالية ومحاسبية مفيدة.

خامسا: نشأة المخطط المحاسبي البنكي

الجزائري :

كان المخطط المحاسبي البنكي الوطني الصادر سنة 1975 موجهاً أساساً للمؤسسات

التجارية و الصناعية دون مراعاة خصوصيات القطاعات الإقتصادية الأخرى كقطاع البنوك.

لذلك كان من الضروري تكييف المخطط المحاسبي البنكي مع خصوصيات القطاع البنكي حيث

تولى المجلس الأعلى لتقنية المحاسبة مهمة إنجاز ذلك منذ 1977، و لم يصدر مخطط

محاسبي خاص بالبنوك بصفة رسمية إلا في 17 نوفمبر 1992 إثر صدور قانون 92- 08

المتضمن و المحدد للمخطط المحاسبي للبنوك و القواعد المحاسبية الواجبة التطبيق

عليها.

سادسا: المبادئ المحاسبية للمخطط المحاسبي

البنكي الجزائري :

المبادئ المحاسبية للمخطط المحاسبي للبنوك تقترب

بكثير من المبادئ المحاسبية المنصوص عليها في المخطط المحاسبي الوطني . هذه

المبادئ هي:

1. التنميط المحاسبي (la normalisation comptable) :

يجب

أن تكون القواعد المحاسبية المستعملة موحدة و معلومة من طرف مستعملي المعلومات

المحاسبية.

2.

الصورة

الوفية :

- مبدأ

الحيطة والحذر: أي تسجل محاسبياً

التكاليف حتى و إن كانت محتملة، ولا تسجل الإيرادات إلا عند تحققها الفعلي.

-

الإنتظام (régularité) و المصداقية (sincérité) :

و ذلك بتطبيق الإجراءات و القواعد

السارية.

-

ثبات الأساليب المحاسبية :

أي ثبات طرق التقييم و تقديم الحسابات المستعملة من دورة إلى

أخرى. و في حالة تغير هذه الأساليب لظروف إستثنائية، يجب الإفصاح عن ذلك في الملاحق للقوائم المالية.

3. العقلانية :

أي حسن إختيار القواعد و الإجراءات المحاسبية و ترميز و تسمية الحسابات،

وذلك بما يتلاءم مع ظروف عمل البنك.

4. تقييم

ذمة البنك : و يكون بالتكلفة التاريخية.

5. منع

المقاصة : تسجيل العمليات بدون

مقاصة بين عناصر الميزانية أو خارج الميزانية، و بين التكاليف و الإيرادات.

6. النظام القانوني المسير للقواعد المحاسبية

البنكية متكون من قوانين يصدرها مجلس النقد والقرض , و تعليمات بنك الجزائر و

وزارة المالية.

7. توافق الميزانية الإفتتاحية

مع الميزانية الختامية.

سابعا: شروط إقامة و نشر الحسابات السنوية

:

أهم ما ينص عيه القانون 92–09 الصادر في 17 نوفمبر 1992 و الخاص بإقامة و نشر

الحسابات السنوية للبنوك ما يلي:

للاطلاع اكثر على قانون 92-09 زورو

الشرح من هنا ....

- الحسابات السنوية

الواجب نشرها مكونة إجبارياً من الميزانية , خارج الميزانية , جدول حسابات النتائج

و الملاحق.

-

الحسابات السنوية يجب أن تقدم صورة صادقة عن

المركز المالي و أداء البنك.

- الميزانية، خارج

الميزانية، جدول حسابات النتائج يجب أن تُحضَّر وفق نموذج معين منصوص عليه.

-

يمكن تقسيم عناصر الميزانية , خارج الميزانية

و جدول حسابات النتائج إلى أقسام فرعية (subdivisions ) أكثر تفصيلاً لما هو مقترح في النماذج.

- يجب على البنوك أن تنظم

نظام فحصها للمعلومات و عملها المحاسبي بحيث أن أرصدة الحسابات ترتبط بطريقة

مباشرة ((rattachement direct

أو بتجميع (regroupement)

الأصناف و الحسابات الجزئية لأصناف الحسابات السنوية.

- أصناف الميزانية التي

تحتوي على إهتلاكات أو مؤونات نقص القيمة تنقَّل إلى الميزانية بقيمتها الصافية.

- الفوائد والعمولات

الجارية التي سوف تستلم أو التي سوف تدفع تجمع مع الأصول )

الفوائد و العمولات الجارية (

أو مع الخصوم ) الفوائد و العمولات المستحقة(.

- تسجل الإيرادات بالمبلغ

خارج الضريبة، أما تكاليف الإستغلال، فتسجل بكافة الرسوم و الضرائب الداخلة.

-

الأصول المرهونة أو التي أعطيت من طرف البنك

كضمان تسجل في الميزانية في صنفها الأصلي.

-

الأصول التي أعطيت للبنك كضمان من طرف الآخرين

لا تظهر في الميزانية.

-

إلتزام إعطاء أصل كضمان أو استلام أصل كضمان

يسجل خارج الميزانية.

مخطط, الحسابات, والقوائم,

المالية, للبنوك, الجزائرية, مضمون, الحسابات,

الخزينة, العمومية, ادارة, تجارة, تسويق, تسيير, قوائم, مالية, اموال, نقود, ذهب,

عملة, صعبة, محفظة, السندات, الاسهم, اوراق, مالية, النتائج, ميزانية, ايرادات,

واردات, مؤسسات, شركات, رؤوس, الاموال, الحيطة, الحذر, قروض, ذمم, ديون,

الجزائر,

الولايات المتحدة, مصر, المغرب, كندا, المكسيك, فرنسا, اندونيسيا, الهند, المملكة

العربية السعودية, الاردن, جيبوتي, العراق, السودان, سوريا, اليمن, روسيا,

البرازيل, قطر، سوريا، لبنان، ليبيا، تونس، انجلترا، ماليزيا، ايران، العرب،

اليورو، دولار، ربح، مال، ذهب، اسبانيا، كرة القدم، جنس، جنسي، نساء، بنات، فضائح،

موسيقى، افلام، يوتوب، فايسبوك، وضعيات، جنسية، الجنسية

Algeria, the United States, Egypt, Morocco, Canada,

Mexico, France, Indonesia, India, Saudi Arabia, Jordan, Djibouti, Iraq, Sudan,

Syria, Yemen, Russia, Brazil, Qatar, Syria, Lebanon, Libya, Tunisia, England ,

Malaysia, Iran, Arabs, euro, dollar, profit, money, gold, Spain, football, sex,

sexy, women, girls, scandals, music, movies, YouTube, Facebook, positions,

nationality, sexual

تحميل, برنامج, تغيير, الوجوه, فاسس, faces, المباحث, الفدرالية, الامريكية, اجهزة,

الشرطة, FBI, Internet ,Download, Manager, MyEgy, nitroflare, Letitbit, Rziz, Filerio, سيرفر,

افلام, العاب, Up4, Fileswap, ربح،

ادسنس, بلوجر, اموال, ربح, فيديو, يوتوب, youtube, فايسبوك, Filecloud, Cloudl, up07, Mediafree, Turbobit, ProgDVB, Pro, 2015, درس, حلقة, دورة, شرح, كيف, Mightyupload, بادفارت, paidverts, ...

Post A Comment:

0 comments so far,add yours